A feldolgozóipari indexek alakulása biztató az USA és Németország esetében is, azonban az aktivitás érdemi növekedéséhez erősebb keresletre, a megrendelés-állomány jelentős emelkedésére lenne szükség, ami egyelőre várat magára. Mindkét ország esetében elmondható, hogy jelenleg a szolgáltatóipari szektor jelenti a húzóerőt a gazdaságban, ami viszont az infláció alakulása szempontjából kevésbé kedvező. A kínai gazdaság hasonló keresleti problémákkal szembesül, emiatt a növekedés első negyedéves üteme lelassult, és ami az olajpiaci árak alakulására is jelentős befolyással bír. A FED esetében a piaci vélekedések szerint a kamatemelési periódus végéhez érkeztünk, a fő kérdés a kamatcsökkentések megkezdésének időpontja. Az EKB tekintetében árnyaltabb a helyzet, de összességében a piac ebben az esetben sem számít elhúzódó kamatemelésekre, tekintve, hogy ez egy esetleges recesszió lehetőségét vetíthetné előre. Az amerikai munkaerőpiac feszítettségének csökkenése az átmeneti hatásoknak köszönhetően lelassult, így az enyhülés várhatóan év végéig kitolódhat.

Az USA feldolgozóipari index alakulása markánsan felülmúlta az előző időszakot és a várakozásokhoz képest jobban teljesített. A rendelésállomány összességében növekedett, de ettől függetlenül az aktivitás némileg elmarad a korábbi időszakhoz képest, ami azt mutatja, hogy a FED pénzügyi szigorító intézkedései továbbra is rányomják a bélyegüket erre a területre. Az infláció folyamatos jelenléte nyomasztóan hat a feldolgozóiparra és e tekintetben gyors változás nem várható. Az aktivitás érdemi növekedéséhez lényegesen erősebb keresletre lenne szükség. A recesszió lehetősége továbbra is óvatossá teszi a piaci szereplőket.

A szolgáltatóipari szektor esetében a mostani 53,6-os érték ugyan valamelyest alacsonyabb lett a várakozásokhoz képest, de összességében továbbra is jól teljesít. Az exportot illetően komoly megugrás látható, teljesen más pályát fut be, mint a feldolgozóipari index. Az egész iparágat meghatározza az a tendencia, hogy az árucikkek felől a szolgáltatások felé fordulnak a fogyasztók.

A német feldolgozóipari index szintén lényegesen jobban teljesített a várakozáshoz képest. Ennek hátterében többek között az állhat, hogy a német ipar tekintetében az ellátási láncok drámaian javultak. Ami viszont az USA-hoz hasonlóan továbbra is gondot jelent, az az akadozó, gyenge kereslet. Érzékelhető tehát, hogy az EKB szigorító intézkedései a német gazdaság alakulását is hátrányosan befolyásolják. Mindezek ellenére a következő 7-8 hónapban a jelenlegi megrendelés-állománnyal is kiegyensúlyozott teljesítményt tud nyújtani a német ipar. A piac abban bízik, hogy ezt követően a kereslet is lábra áll, ami a feldolgozóipari indexet felfelé húzhatja majd.

A kínai feldolgozóipari index (China Caixin PMI), amely a kis-és középvállalkozások adatait összesíti, az első negyedévben látható erőteljes fellendüléshez képest szépen kezd „kihűlni”. A keresleti oldal fent említett problémája itt is fennáll az export és a belső kereslet tekintetében egyaránt, ami visszahúzza az indexet. Igen kérdésessé vált a kereslet beindulásának időpontja és szintje, ami a feldolgozóiparra ösztönző erőként tudna hatni. A szolgáltatóipar Kínában is szépen teljesít, jelenleg ez az ágazat húzza a gazdaság teljesítményét.

Mindhárom gazdaságot illetően elmondható tehát, hogy elsősorban nem a feldolgozóipar lesz a meghatározó, sokkal inkább a szolgáltatóipar fogja húzni a teljesítményt, így várhatóan ez utóbbi terület adhat segítő kezet ezen országok gazdaságainak. Ami hátrányt jelenthet, hogy az infláció ebben az esetben jóval mélyebben gyökeredzik, így valószínűsíthető, hogy ezekben a gazdaságokban lényegesen lassabb inflációs visszaesést fogunk látni.

Inflációt tekintve az Eurozona CPI 7%-os értékkel pontosan in-line lett, értéke enyhén magasabb az előző időszakhoz képest. Jól látható, hogy az energiaárak visszaesésének dacára nem történt drasztikus változás az infláció alakulásában, ami alapján egyértelmű, hogy nem ez az egyetlen meghatározó tényező. A szolgáltató szektor markáns felívelésének szintén inflációs hatása van.

A hét egyik legjelentősebb eseménye a FED kamatdöntés volt, ami teljes mértékben a piaci várakozásoknak megfelelő eredményt hozott: 5,25-öt várt a piac, és meg is történt egy in-line, 0,25 bázispontos emelés. Nagyon úgy tűnik, hogy mivel a FED kommunikációjából kikerült az az elem, hogy komolyabb szigorító intézkedésre lesz szükség, a piac nem vár újabb kamatemeléseket és drámai változásokat. A kivárás után jöhet a kamatcsökkentések időszaka. Jelenleg az első kamatcsökkentések időpontja a legfőbb kérdés, ebben érezhető némi bizonytalanság, megoszlanak a piaci vélekedések, de összességében bizakodó a hangulat. A december 13-i FED ülésre vonatkozóan a várakozás 4,25 - 4,50 közötti érték, tehát 0,75 bázispontos visszavágást prognosztizál a piac nagy része. Természetesen az adatokat továbbra is figyelni kell, de úgy tűnik, hogy a kamatemelési ciklus a végéhez közelít.

Az EKB 25 bázispontos emelése szintén megfelel a piaci várakozásnak. A vélekedések szerint itt is a végső stádiumához érkezett a kamatemelési időszak, mivel a további emelésnek már káros hatása is lehet, ami recesszióba tolhatja az eurozóna gazdaságát. A kamatdöntést követő kommunikáció alapján az EKB az inflációt tartja a legnagyobb problémakörnek, erre fókuszál, és mindent meg fognak tenni annak érdekében, hogy ezt az inflációt visszaszorítsák. A tavalyi évhez képest szigorúbb hozzáállást lehet tapasztalni a részükről. A piac ezzel szemben sokkal inkább attól tart, hogy ezen intézkedések recessziós hatása miként fog alakulni.

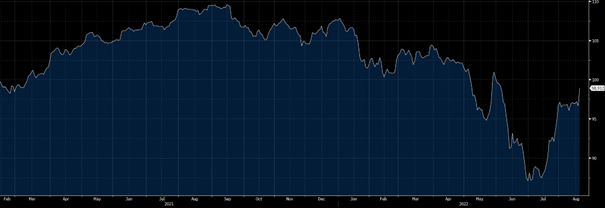

Az EUR/USD árfolyam alakulása is jól leképezi a kamatemelési döntések hatásait.

Ahogy a FED elkezdett kihátrálni a kamatemelési ciklusból, az EUR/USD árfolyamban láthattunk egy felfelé ívelő ágat, jelenleg 10-10,30 környékén van. Nagyon erős a vélekedés, miszerint oldalazó hatást fogunk látni, és az aktuális adatok fogják mozgatni az árfolyamot.

Az olajpiaci helyzetet tekintve a kereskedelmi tartalékok állapota kiegyensúlyozott az előző időszakhoz képest, nagy változás nem történt. Nagy volt a várakozás a tekintetben, hogy a nyaralásoknak köszönhetően megnövekszik az üzemanyag-felhasználás és ezáltal nő a kereslet. Egyelőre ez a hatás nem érzékelhető, úgy tűnik, hogy a fogyasztók kivárnak.

Jelenleg az amerikai tartalékoknál jelentősebb tényezőnek számít az olajpiac szempontjából Kína gazdasági helyzete. A korábban említett lassuló növekedési ütem aggasztja a piacot, látványos mozgások vannak az árak tekintetében.

Az amerikai munkerőpiacon markáns visszaesés tapasztalható, ami jóval erősebb a piaci várakozásoknál. A nyitott álláshelyek száma csökkent, a 2022 év végi 5,5 millióhoz képest elég komoly a visszaesés, jelenleg közel 4 millióval több munkahely van, mint „munka nélküli”. Míg korábban egy munkanélkülire két álláshely is jutott, ez az érték mostanra 1,64-re csökkent a statisztika szerint.

Az US ADP Nonfarm payroll, illetve a Nonfarm payroll adataiban a legnagyobb megugrást a vendéglátás és a szabadidős szolgáltatások területén lehetett látni. Emellett, a tanári fizetések komoly emelésének hatására az oktatás területén igen jelentős ütemben zajlik a munkaerőfelvétel, ami egyelőre szintén a foglalkoztatási mutatók emelkedésének irányába hat. Viszont valószínű, hogy ez egy időszakos történet, és miután ez az időszak lecseng, elkezdődik a megnyugvás, a feszítettség csökkenése, de ez várhatóan év végéig ki fog tolódni. Összességében tehát az látható, hogy a munkaerőpiaci szorítás enyhül, de bőven van még hely a csökkenésnek, amit a FED-nek kamatemelésen keresztül kell orvosolni.

A fenti fundamentális összefoglalónkat alátámasztják a technikai elemzéseink is.

SPB